거액자산가(슈퍼리치가)의 금융소득종합과세 여파와 대처방안

거액자산가(super rich) 들이 보험회사에 모이고 있습니다. 바로 금융소득종합과세 때문입니다. 슈퍼리치는 자산 10억이상을 보유한 부자들을 말합니다.그러한 수퍼리치들이 은행, 보험회사에 모이고 있는 이유는....

금융소득종합과세란?

"부부합산 금융소득(이자소득 + 배당소득)이 연간 2,000만원을 초과할 경우에 2,000만원을 초과하는 금융소득에 대해 근로,사업,부동산 임대소득 증 다른 종합소득과 합산하여 최고 38%의 종합소득세율로 과세하는 제도"

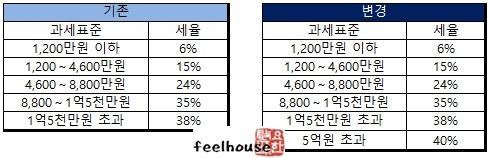

기존에 금융소득이 4,000만원을 넘을 경우에 세금을 내었습니다. 하지만 변경된 금융소득종합과세에 의하면 기준한도가 2000만원으로 대폭 강화가 되었습니다. 즉, 2,000만원을 넘을 경우에 세금을 38%를 내도록 소득세법이 개정이 되었기 때문입니다.

■ 소득종류별 과세방법 및 적용기준

|

과세방법 |

소득종류 |

적용기준 |

|

종합과세 |

이자,배당소득 |

합산소득 2,000만원초과시 종합과세 |

근로,사업소득 |

무조건 종합과세 | |

연금소득 |

- 공적연금소득(무조건종합과세) - 사적연금소득(1,200만원초과시 종합과세) | |

기타소득 |

- 300만원 초과시 종합과세(기타소득금액) | |

|

분류과세 |

양도소득 |

양도차익에 대해서 별도과세 |

퇴직소득 |

퇴직소득에 대해서 별도과세 |

▶ 2017년 세법개정 종합소득세율표(종합소득 및 양도소득)

▶ 개정안소득세 비교

금융소득종합과세 대상자는 현재 4만9천명이지만 제도 변경으로 인해서 20만명까지 늘어날 것으로 전망이 됩니다. 물론 대부분의 서민에게는 해당이 되지 않을 수도있지만 부자들에게는 종합소득세가 최대 26.4%가 늘어납니다.

예를 들어서 원금 10억을 은행에 예치시 금리 4%를 가정할 때 이자소득이 4,000만원입니다. 이 4,000만원을 초과시 세금을 내었지만 지금은 5억에 4%시 이자소득이 2,000만원입니다.즉, 5억만 은행에 예금을 하더라도 세금을 내야 한다는 의미입니다.

■ 절세를 위한 투자방법은?

이처럼 고액자산가들이 이자소득세를 내면 그렇게 많은 이익을 낼 수가 없기 때문에 다른 상품(절세형)으로 갈아타기 위해서입니다. 돈벌어서 정부만 좋게 할 수 없다는 뜻이겠죠. 이번 개정으로 인해 새로 과세 대상이 되는 5억원 이상 예금 보유자들은 예ㆍ적금 일부를 절세형 상품으로 옮기는 `분산투자'가 급증할 것으로 금융전문가들은 내다보고 있습니다.

◆ 절세를 위한 투자방법 TIP

▶분산투자를 위한 포트폴리오를 구성

* 정기 예ㆍ적금은 만기일에 따라 분산예치

▶주식형펀드, 장기저축성보험, 물가연동국체 등 비과세 상품가입

* 10년 이상 가입시 이자소득과 비과세혜택

▶가족들에게 금융재산을 증여

* 부부간에는 10년간 6억원, 자녀에게는 10년간 3000만원(미성년자 1500만원)까지 증여세가 면제