사전가입주택연금 최대목돈지급액과 일반주택연금과의 차이점과 공통점, 장점, 단점은?

사전가입주택연금 최대목돈지급액과 일반주택연금과의 차이점과 공통점, 장점, 단점은?

주택이나 아파트를 담보로 대출을 받았는데 주택매매가 실종되고 아파트 가격은 하락하는 이른바 하우스푸어족이 늘고 있습니다. 하루하루 원리금을 갚아나가는 것이 가계에 큰 부담일 수 밖에 없습니다. 이러한 상황이 지속이 된다면 결국 대출금을 갚지 못해 신용불량 위기에 처할 수도 있습니다. 이러한 분들을 위해서 주택금융공사에서 사전가입주택연금제도를 시행하고 있습니다.

즉, 기존의 주택연금(역모기지론)에서 그 대상을 확대(60세에서 50세)해서 최대한도 금액을 일시에 인출하여 기존의 대출금을 갚도록 하는 제도입니다. 사전가입주택연금의 가입조건, 기존의 주택연금과의 차이점과 공통점에 대해서 알아보겠습니다.

■ 사전가입 주택연금 최대 목돈 지급액(일반주택, 노인복지주택)

일반주택이 노인복지주택에 비해서 최대인출한도 금액이 높습니다. 일반적으로 기존의 주택담보대출을 5000만원을 받은 경우라면 60세 3억원(지방 32평 아파트)의 경우 119백만원을 최대인출이 가능하나 대출금 상환금액 5,000만원만 받고 잔여금 6900만원(11900만원-5000만)에 대해서는 평생 해당아파트에 거주하면서 연금으로 수령이 가능합니다.

[사전가입주택연금 최대 지급액]

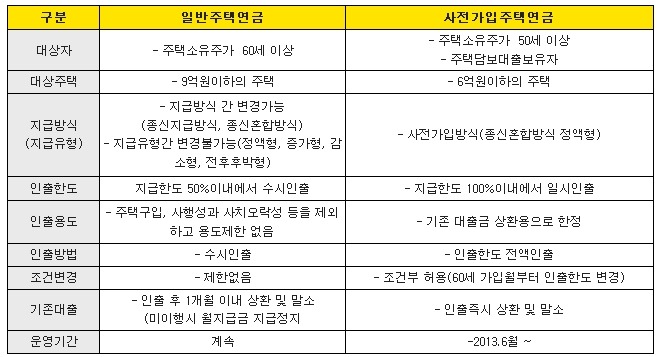

■ 일반주택연금과 사전가입주택연금 비교(차이점)

- 대상자 : 사전가입주택연금(50세/주택담보대출보유자/6억원이하), 주택연금(60세/9억원이하의 주택)

- 인출한도 : 사전가입주택연금(지급한도 100%), 주택연금(지급한도 50%)

■ 일반주택연금과 사전가입주택연금 비교(공통점/장점, 단점)

- 하단처럼 기존의 담보대출에 비해서 대출이윤이 저렴하지만 초기보증료와 연 보증료를 납부해야 하는 단점

- 연금소득공제, 재산세의 감면과 등록세, 교육세 등이 면제되는 세제혜택 등의 장점

- 대출잔여금에 대해서는 평생연금으로 받으면서 해당 주택에서 평생 거주 할 수 있는 장점

- 자녀에게 상속하지 못한다는 단점

■ 일반주택연금, 사전가입주택연금 최대인출금 비교

하단처럼 사전가입주택연금은 최대한도 100%이기 때문에 최대인출금이 2배정도 높습니다. 다만, 사용용도가 기존의 주택담보대출상환용으로 제한이 되어 있습니다.