변경된 월세세입자 세액공제와 월세소득자 임대소득세 총정리

변경된 월세세입자 세액공제혜택와 월세소득자 임대소득세 총정리

직장에 인턴사원이 입사를 했습니다. 정식직원이 아니며 올 12월에 최종 평가를 통해서 정식직원이 될 수도 있습니다. 지방에서 살다가 올라왔기 때문에 도시에 집을 구했는데 보증금 + 월세의 형태로 구했습니다. 이렇듯 월세로 입주한 세입자들도 소득공제를 해주었는데 이제는 세액공제혜택을 받을 수가 있습니다. 이렇게 소득공제에서 세액공제로 전환시에 더 많은 세액공제혜택을 받으실 수가 있습니다.

아울러 세입자의 소득공제혜택으로 월세 집주인의 소득이 고스란히 노출이 되기 때문에 임대소득자도 세금을 낼 수 밖에 없습니다. 일반적으로 임대소득자의 경우 은퇴나 퇴직 후에 임대소득으로 생활하는 경우가 많은데 세금으로 인해서 소득이 줄어들 수 밖에 없습니다. 따라서 정부에서 이러한 분들에게 조금이나마 노후에 보탬이 되도록 임대소득세 제도가 변경이 되었습니다.

♣ 월세소득공제가 월세 세액공제로 변경

<연봉 3000만원 월급자가 월세 50만원을 납부할 경우(1년간 600만원 월세 납부)>

☞ 월세 소득공제 40% 적용시 환급 금액 : 216,000원(600만원*0.4 = 240만원 소득공제 후, 실제 환급액 216,000원)

☞ 월세의 10% 세액공제시 환급금액 : 600,000원(600만원*0.1 = 60만원)

* 소득공제와 세액공제금액 비교시 세액공제로 인한 이익은 = 384,000원(600,000원-216,000원)

♣ 월세소득자의 임대소득세 개정안

현재 주택임대차 거래에서 월세가 차지하는 비율이 50%에 근접하고 있습니다. 정부에서 월세세입자의 소득공제를 위에처럼 대폭 확대를 시킨 이유 때문입니다. 이와 아울러 월세소득자의 소득노출로 인해서 임대소득세가 부과가 되는데 하단과 같이 개정보완이 되었습니다.

☞ 퇴직(은퇴)한 분들은 2천만원 기준으로 하여 이상인 경우에는 종합과세가 2천만원 이하인 분들은 필요경비율 45%에서 60%로 변경이 되고 종합소득세율 6%▶분리과세율 14%▶소득공제 400만원으로 변경됩니다.

☞ 은퇴하지 않은 분들의 경우 종합소득 세율 ▶ 필요경비율 45%, 분리과세율 14% ▶ 2천만원 이하 단순경비율 60%로 변경됩니다.

하나, 2주택자의 연간 임대소득 1300만원 퇴직자의 임대소득세금 비교(2,000만원 이하 적용)

하단과 같이 기존에는 필요경비율 45%적용, 송합소득세율 6%적용으로 세금이 179,000원을 납부를 했으냐 보완 개정이 된 후에 계산을 하게 되면 필요경비율 60%와 소득공제 400만원을 적용하고 과세율 14%적용시 148,000원만 납부하면 됩니다. 즉, 31,000원의 세금을 덜 납부하게 됩니다.

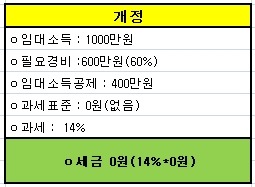

둘, 연간 임대소득 1000만원이하 퇴직자가 납부해야 할 세금은?

하단과 같이 임대소득 1000만원인 경우 필요경비, 임대소득공제를 하게 되면 과세표준이 되는 금액이 없기 때문에 과세가 되지 않습니다. 즉, 납부해야 할 세금이 없습니다. 그만큼 임대소득이 적은 분들은 변경된 개정안에 따라 세금공제혜택을 보게돕됩니다.

셋, 2주택자의 연간 임대소득 1,300만원의 직장인이 임대소득의 경우 납부해야 할 세금은?

하단과 같이 연봉 5000만원 직장인이 임대소득으로 1,300만원이 있을 경우에는 기존방식에 의해 필요경비 45%와 종합소득세율 15%에 따라 세금이 1,072,500원이 발생을 했으나 개정안에 의하면 필요경비 60%, 분리과세율 14%로 하여 728,000원만 납부하면 됩니다. 즉, 344,500원의 세금절감(임대소득자 절세)효과가 있습니다.

♣ 월세소득자에 대한 과세 최종정리

1. 과세대상 : 2주택이상 보유자 또는1주택자로서 9억원초과 고가주택보유자(동일)

2. 2주택자로서 임대소득 2천만원 이하인 경우 분리과세적용(14%), 필요경비율 60%적용

* 14년,15년소득(2년간)에 대해서는 비과세함

3. 3주택 이상 및 2주택이상자로 임대소득 2천만원 초과시 '14년부터 종합과세

4. 소규모 임대사업자(소득이 없거나 임대소득 2천만원 이하)의 경우 필요경비율 60%적용, 기본공제 400만원