쉬운대출과 어려운대출의 차이(장단점), 대출이자와 금리차이는?(1,2금융권 비교)

쉬운대출과 어려운대출의 차이(장단점), 대출이자와 금리차이는?(1,2금융권 비교)

대출에서는 쉬운대출과 어려운대출이 있습니다. 가장 쉬운대출은 무엇일까요? 당일바로 가능 또는 신청즉시 입금 등의 대출이 아주 쉬운대출입니다. 어려운 대출은 무엇일까요?, 대출시 반드시 은행에 방문해야 하고 여러가지 소득증빙, 직장, 사업자등록증 등을 제출하면서 대출심사 후에 수일이 걸쳐서 대출이 이루어지는 대출입니다. 신청자 입장에서 어떠한 대출이 좋을까요?

쉬운대출의 종류, 장점, 함정

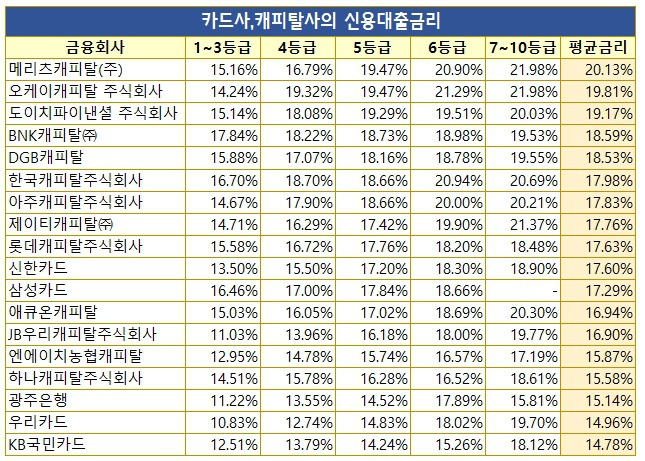

쉬운대출의 장점은 손쉽게 받을 수 있다는데 있습니다. 금융기관 등을 방문하지 않고 전화로만 가능합니다. 흔히 일수대출이나 대부업대출의 경우 전화로만 가능하기도 합니다. 쉬운대출은 편리한 것과 대출금을 빨리수급할 수 있는장점이 있습니다. 하지만 쉬운 것에는 반드시 함정이 있습니다. 바로 금리가 높다는 것입니다. 이렇게 쉬운대출은 대부분 20%대 이상의 고금리 상품입니다. 1년에 1,000만원 대출시에 이자만 200만원이 됩니다.

<표>카드사 캐피탈사의 신용대출금리

쉬운대출의 또 한가지 단점

개인의 신용평가는 여러가지 요소가 반영이 됩니다. 대출금을 받는것도 신용평가점수에 반영이 됩니다. 대출이라는것은 받는 시점에서 신용점수가 하락하지만 대출을 받고 정상적으로 상환을 하게 되면 하락폭보다 더 많이 상승합니다. 예로 대출을 받을 때 신용점수가 600점이었다가 대출 후 500점으로 하락했지만 만약 연체없이 상승한 경우에는 신용점수는 다시 500점대가 아닌 450점 또는 400점으로 상승을 합니다. 이유는 그만큼 대출로 은행 등 금융기관에 수익을 발생을 시켰기 때문입니다. 하지만 저축은행, 대부업 등의 고금리대출의 경우 대출을 받는 자체가 신용점수의 큰 하락을 가져옵니다. 대출을 이용하고 상환을 했다하더라도 신용점수는 크게 상승하지 못합니다. 즉, 저금리를 받지 못하는 자체는 언젠가는 대출사고의 위험성이 있다고 판단하기 때문에 신용점수의 상승에 크게 기여하지 못합니다.

<표>쉬운대출과 어려운대출 구분

어려운 대출의 단점과 장점

은행을 방문하다 보면 번호표를 뽑아서 30여분간 기다리고 대출신청을 하다보면 작성하는 서류도 3~4가지가 됩니다. 대출후에 별도로 금리는 산정해서 알려준다고 하고 대출금은 빠르면 1~2일 늦어질 경우 3일 이상도 소요가 됩니다. 받는 사람입장에서 별로 받고 싶지않은 대출입니다. 하지만 그러한 수고와 노력의 댓가는 금리를 적게 받을 수 있다는 장점입니다. 대부업 대출이 24%의 최고금리라면 은행대출은 높아야 10%대입니다. 개인의 신용등급에 따라서 2~3%대도 가능합니다.

결론)평생 살면서 대출없이 살수는 없습니다.(물론 그러한 분들도 있습니다.) 대출을 이용할 경우에는 나를 귀찮게하는 대출, 시간이 걸리는 대출, 서류를 많이 제출해야 하는 대출을 이용해야 합니다. 그것이 바로 금리를 낮게 받고 향후 신용점수 하락에 영향을 덜 주는 대출이기 때문입니다.