1금융(국민은행) 신용대출 신용등급(1~2등급), (대출이자, 원금) 미연체, 연체 비교

1금융(국민은행) 신용대출 신용등급(1~2등급), (대출이자, 원금) 미연체, 연체 비교

은행, 저축은행, 대부업 개인신용평가 점수

국내에서 경제활동을 하는 모든 신용평가점수 대상이 신용점수가 1000점만점에 근접한다면 은행, 저축은행, 대부업의 수익을 어떨까요? 모두가 1등급이라면 저축은행과 대부업은 아마 대출로 인해서 수익을 거두지 못할 것입니다. 신용 1등급이라면 굳이 금리가 높은 2,3금융권을 이용할 필요가 없기때문입니다. 은행은 어떨까요? 은행의 입장에서도 손실의 위험성은 줄지만 수익도 감소하게 됩니다. 위험한 장사가 더 남는 법입니다. 따라서 금융기관입장에서는 개인들의 신용등급이 1~2등급보다는 3~6등급정도가 적당합니다. 대출연체가능성이 별로 없으면서 대출금리를 높게받을 수 있기때문입니다. 대출을 받는 개인의 입장에서는 어떻게든 금융기관대출시에 비용(대출이자)가 낮게 나올수 있도록 개인의 신용등급을 철저히 관리해야 합니다.

은행대출 불가등급

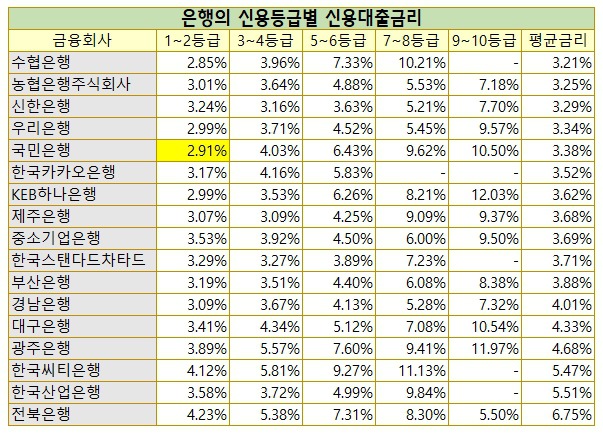

아래는 1금융권인 은행의 신용대출금리입니다. 6등급까지는 대부분 대출이 가능합니다. 하지만 7~10등급의 경우 대부분 대출이 불가합니다. 이래의 표에서 카카오은행의 경우 7,8,9,10등급은 대출불가등급입니다. 수협, 중소기업은행, 한국씨티은행, 한국산업은행의 경우 9~10등급은 대출불가등급입니다.

국민은행 신용1~2등급, 대출금리 2.91%대출이자 비교

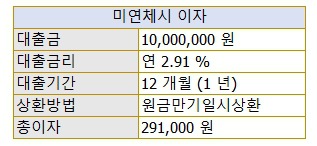

㉠미연체시

1000만원 대출시 1년으로 원금만기일시상환의 경우 대출이자는 291,000원입니다. 만약 원금만기가 아닌 원(리)금균등상환으로 상환할 경우 대출이자 비용은 이의 절반인 145,000원선이 됩니다. 초기상환의 부담은 있지만 만기일시상환방식에 비해서 대출이자 부담이 절반으로 줄어듭니다.

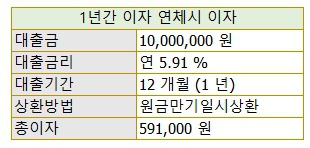

㉡1년 이자 연체시

원금만기일시 상환의 경우 매월 상환해야 하는 이자는 24,250원입니다. 만약 월 24,250원을 상환치 못할 경우에는 연체이자가 가산이 됩니다.

연체이자의 최고한도는 (대출금리 +3%)입니다. 따라서 1개월부터 연체하여 12개월 연체를 했다면 대출금리는 2.91%가 아닌 5.91%가 부과가 됩니다. 따라서 총 이자는 591,000원이 됩니다. 연체로 인해서 이자가 거의 배로 늘었습니다.

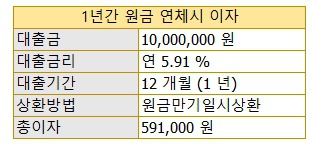

㉢1년 원금 연체시

1년 이자 연체 후에 만기가 돌아왔으나 원금을 상환치 못한 경우는 2년째부터 다시 원금에 대해서 5.91%가 부과가 됩니다. 따라서 2년째 총 부담해야 할 이자는 591,000원이 됩니다.

2년간 연체(1년은 이자 연체, 2년째는 원금 + 이자연체)로 인해서 총 부담하는 이자는 1,182,000원이됩니다. 연체하지 즉, 2년 연체로 인해서 이자가 4배로 증가를 했습니다.

결론)연체를 하는 순간 이자는 연체이자가 가산되며, 개인의 신용등급은 급락하게 됩니다. 대출원금을 상환하지 못하면 기한의이익 상실로 인해서 채권추심이 들어오게 되며, 그 이후 급여 등의 압류조치가 실행이 됩니다. 따라서 어떠한 상황에서도 연체만큼을 하지 않아야 합니다.