대출

저축은행 신용(7~10등급) 대출, 연체금리 계산법(2,000만원, 1년만기 일시상환)

,,.,

2020. 3. 17. 05:30

저축은행 신용(7~10등급) 대출, 연체금리 계산법(2,000만원, 1년만기 일시상환)

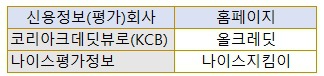

신용등급 평가가 존재하는 이유는?

신용평가는 은행입장에서 참 좋은 제도입니다. 개인이 대출을 신청하면 신용평가기관인 나이스평가정보나 코리아크데딧뷰로에 일정의 수수료를 지불을 하고 그 개인의 신용정보를 열람을 합니다. 신용정보에는 신용평가등급과 점수 그리고 연체이력 등이 나와있습니다. 연체이력이 있거나 신용평가점수가 낮은 경우 대출을 거부하여 대출사고를 막을수가 있습니다. 만약 신용평가점수가 좋고 연체이력이 없다면 대출금도 높게 책정할 수도 있어서 그만큼 위험부담은 줄이면서 수익가능성은 높여주기 때문입니다. 대한민국국민으로 은행과 신용거래를 하는 순간부터 개인의 신용정보는 신용평가회사에 다 등록이 됩니다. 이러한 신용정보(신용평가점수)는 어떻게 보면 은행의 이자수익을 증가시키는데 커다란 역할을 합니다. 이러한 신용평가기관이 없다면 은행은 대출신청자의 연체가능성 여부를 알지못하고 대출을 실시하여 큰 손해를 볼 수도 있을 것입니다.

<표>신용정보(평가)회사

저축은행 신용대출 금리

아래는 금융상품한눈에를 통해 검색한 저축은행별 신용평가등급별 대출금리표입니다. 특징으로는 전체적으로 대출금리가 높다는 것과 신용등급이 높아도 대출금리가 높다는것입니다. 이런 상품은 쉬운대출에 포함이 됩니다. 은행은 대출상품을 팔기 위해 그렇게 노력을 하지 않습니다. 하지만 캐피탈사나 저축은행 등은 홈쇼핑광고, 케이블티브에에서 계속해서 광고를 합니다. 당일대출, 서류무관, 즉시입금 등으로 광고를 합니다. 그러한 대출은 쉬운대출이지만 고금리라는 함정과 대출받은 후 바로 신용등급하락이라는 함정이 숨어있습니다. 아래의 표에서 SBI저축은행의 경우 1~3등급은 약 16%, 4등급 17%, 5등급 18%, 6등급 19%, 7~10등급은 21%입니다. 타른 저축은행도 거의 비슷합니다. 7~10등급의 경우 법정 최고금리인 24%에 근접하고 있습니다.

<표>2금융(저축은행)신용대출 금리

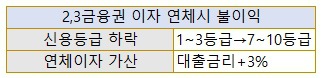

2금융권 신용대출 연체시 불이익

2금융권 신용대출을 연체할 경우 아무리 신용이 좋은 1~3등급이라 하더라도 신용등급은 순식간에 7등급이하로 떨어지게 됩니다. 그야말로 수직하락이라 할 수 있습니다. 이 뿐만 아니라 연체이자가 가산이 되며 일반적으로 대출금리의 3%가 가산이 됩니다.

<표>이자를 연체한 경우 불이익

2000만원, 1년만기일시상환, 대출금리 20%, 연체시의 총 비용비교

㉠미연체시 상환금액

연체를 하지 않은 경우에는 12개월 이자 400만원이 부과가 됩니다.

만약 연체를 했다면 20%가 아닌 연체이자 3%가 더해진 23%의 금리가 적용이 됩니다. 따라서 총 발생이자는 460만원이 됩니다. 이자연체로 인해 60만원을 더 납부한 셈이됩니다. 이자액의 증가는 물론 신용등급까지도 하락을 하게 됩니다.