신용평가기관(나이스,올크레딧)에 개인신용정보 제공기관의 종류(금융사,대부업등)

신용평가기관(나이스,올크레딧)에 개인신용정보 제공기관의 종류(금융사,대부업등)

신용평가 점수제(등급제 폐지)

신용등급제가 폐지가 되고 신용평가제가 시행이 되고 있습니다. 이로인해 신용등급의 경계값에 있던 분들의 불이익이 해소가 되었습니다. 기존의 신용 6등급과 7등급 차이는 상당했습니다. 6등급까지는 은행대출이 가능하지만 7등급부터는 은행대출이 되지 않습니다. 은행의 경우 높은 금리라 해도 10%정도 이지만 2금융인 저축은행은 20%대로 껑충 뜁니다. 1,000점만점 중에 1점차이로 6등급과 7등급이 분리되어 10%이상의 대출금리차이가 발생했습니다. 현 신용평가점수제의 경우 등급에 대한 구분이 없어졌으며로 6등급과 7등급의 경계선에 있는 점수는 거의 99%가 동일한 점수라 생각하시면 됩니다.

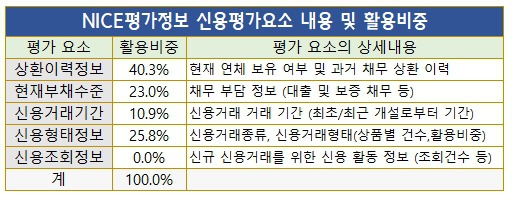

개인신용평가요소 및 활용비중

국내 신용평가사로는 나이스평가정보와 올크레딧이 있습니다. 두개의 회사가 공통정으로 평가요소는 5가지 항목으로 구분을 하며, 각각의 활용비중은 서로가 다릅니다. 아울러서 각 평가요소별로 상세한 내역도 약간씩 다릅니다. 하지만 거의 비슷하다 할 수 있습니다. 활동비중에서 NICE는 상환이력정보(현재 연체를 얼마정도, 얼마의 기간동한 했느냐?)의 반영율이 40.3%로 가장높은 반면 올크레딧의 경우는신용형태정보(저축은행이냐 캐피탈사나 은행대출이냐, 신용대출이냐 담보대출이나 등)가 33%로 가장 높습니다.

<표>NICE평가정보

<표>올크레딧평가정보

개인의 신용정보(수집, 이용, 조회, 제공)에 관한 동의

대출을 받건 신용카드를 발급받건 휴대폰을 구매하건 기본적인 부분이 개인의 신용정보와 관련한 동의입니다. 이 동의는 아래의 표와 같이 크게 3가지로 구분이 됩니다. 예들들어 신한카드사에서 카드를 발급받은 경우 이 3가지 항목에 동의하지 않으며 카드발급을 할 수가 없습니다. 카드사로 부터 발급받은 경우 카드사는 카드사용내용을 수집을 하고 카드사 자체에서 이용을 합니다. 아울러 개인이 카드를 연체할 경우에는 신용정보(평가)사에 해당 내용을 제공을 합니다. 아울러 신용평가사로 부터 내용을 제공할 뿐만 아니라 다른 카드사에서 신용평가사에 제공한 내용도 조회를 합니다. 즉, 개인의 정보에 대해서 동의를 하는 순간 나의 카드사용과 관련한 모든 내용을 속속 등록되고 전 금융기관이 일정금액의 비용을 신용평가사에 지불하고 열람을 합니다.

<표>개인의 신용정보(수집, 이용, 조회, 제공)에 관한 동의

왜 이렇게 개인정보를 수집,활용할까?

금융기관이 손해를 보지 않기 위해서입니다. 금융기관이란 돈놀이를 하는 곳입니다. 돈을 빌려주었다가(카드를 발급해주었다가) 만약 대출금(카드사용금액)을 변제하지 못하게 된다면 카드사는 큰 손실을 당하게 될 것입니다. 즉, 이러한 손실비용을 최소화하기 위해 속속들이 개인의 신용정보를 수집하고 제공하는것입니다.

어느기관이 신용정보를 제공할까?

개인이 돈과 관련된 업무를 보는 모든 기관이라 할 수 있습니다. 크게는 금융회사로 신용협동조합, 새마을금고, 상호저축은행은 물론 보험사, 카드사, 할부금융사, 은행 등입니다. 가장 많은 정보제공처입니다. 대부업을 이용하는 분들도 바로 개인의 대부업이용정보가 신용평가사에 제공이 됩니다. 일반 기업들, 핸드폰판매업체들도 심지어 개인정보를 수집하여 제공합니다. 아울러 신용회복지원기관인 한마음금융, 신복위 등도 제공합니다. 국가기관이나 공공기관(국세청, 법원) 등도 제공합니다.

결론)경제활동을 하는 인간인 이상 내가 사망할 때까지 철저하게 개인의 신용정보는 수집되고 활용이 됩니다. 내가 좋은 종보가 수집되면 그만큰 낮은 금리 대출, 각종 우대혜택이 주어지기 때문에 신용관리에 철저를기해야 할 것입니다.